En la última reforma emitida por el entrante gobierno de izquierda en cabeza del recien posicionado Presidente Gustavo Petro, a través de la Ley 2277 del 13 de diciembre de 2022, se emitieron importantes cambios en cuanto a regulación fiscal se refiere, impuestos al carbón, tarifa impuesto de renta, tarifa Ganancia ocasional, etc., pero en lo particular a lo que en este artículo me referiré porque llama considerablemente mi atención, fueron las considerables modificaciones en cuanto a las bases y tarifas para la aplicación de las sanciones por no envío de la información a la Dirección de Impuestos y Aduanas Nacionales – DIAN, sanción que es determinada por no enviar información del periodo o año anterior de las operaciones financieras de forma exógena (envio a través de mecanismos digitales) que toda la empresa en Colombia (algunas no bajo algunas excepciones) debe ser enviada todos los años a la DIAN.

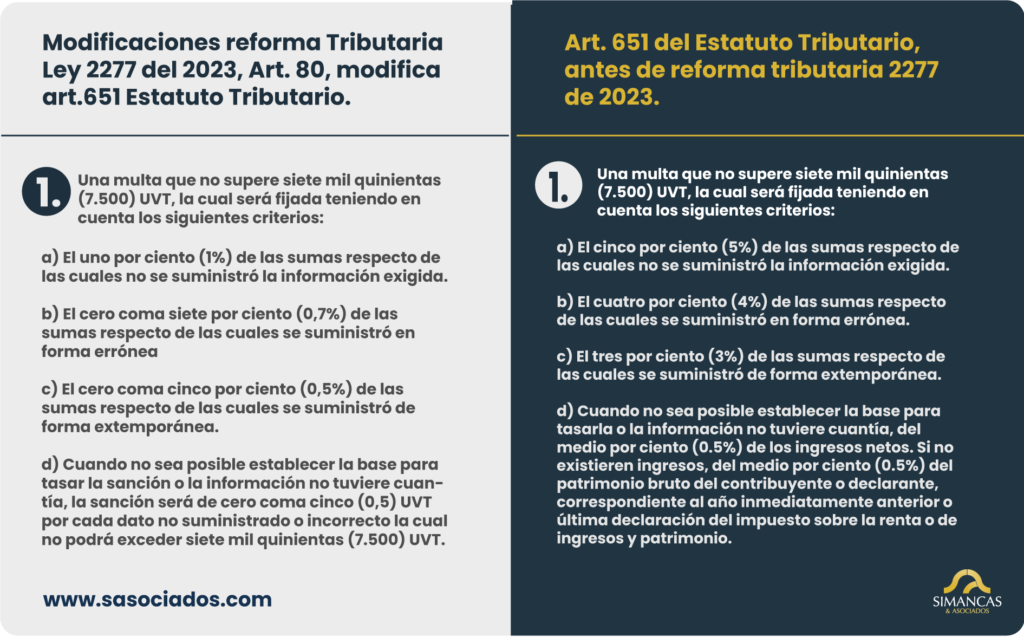

Como se observa en el cuadro comparativo, además de disminuir de forma considerable las nuevas tarifas aplicables a sanciones, disminuye la base máxima de la sanción de 15.000 UVT a 7.500 UVT.

Además, si la DIAN no ha proferido pliego de cargos por no envío de información, podrás disminuir al 10% la sanción por no suministrar la información financiera de forma exógena exigida.

Y como si fuera poco, en el artículo de la reforma que regula la materia, se estableció como Parágrafo transitorio, una reducción al 5% de la sanción, aplicando la disminución antes mencionada, si la información exigida se presenta hasta el 01 de abril del año 2023.

Para aquellas empresas en Colombia que estén omisas en la presentación de información exógena y que todavía los empresarios y asesores no tengan conocimientos de estos grandes beneficios, quedan pocos días para acogerse al beneficio transitorio adicional que estipulo la última reforma tributaria.

Atentamente,

Arnold Simancas Romero

Simancas & Asociados SAS

Director Ejecutivo

Abogado – Contador Público.